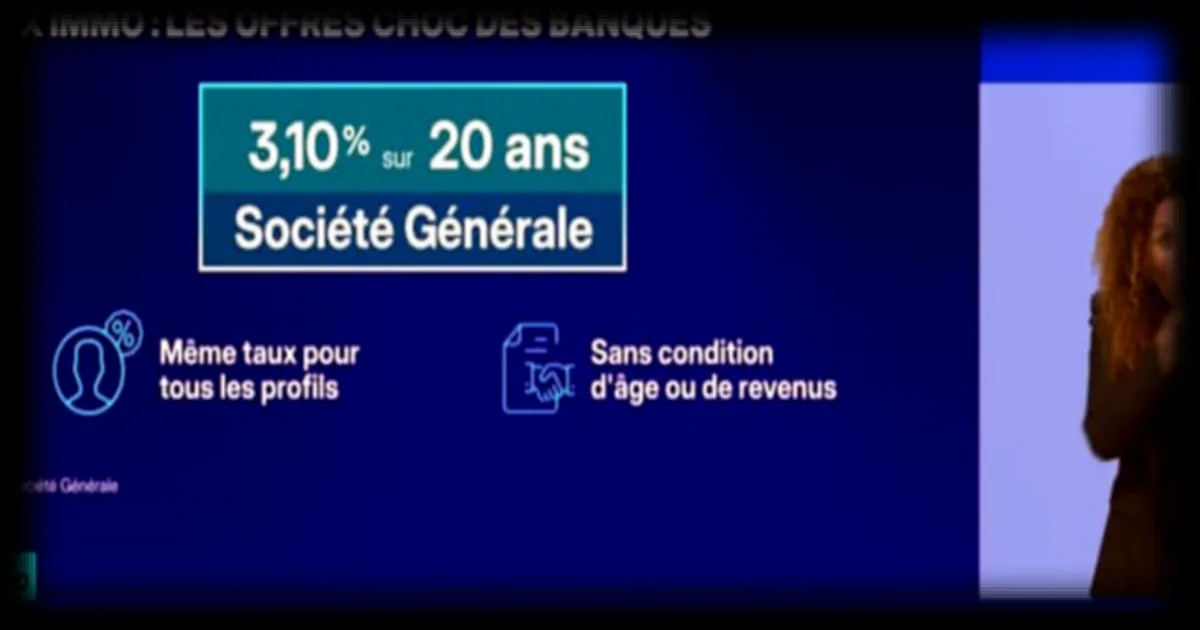

Alors que les candidats à l’accession à la propriété guettaient une baisse durable des taux d’intérêt, les établissements financiers viennent de dégainer une série d’offres promotionnelles inédites. Selon BFM Business, plusieurs banques proposent désormais des taux fixes particulièrement attractifs : 3,10 % sur 20 ans et 3,40 % sur 25 ans. Ces conditions, proches des niveaux observés avant la remontée inflationniste de 2022, pourraient relancer un marché du crédit immobilier en léthargie depuis deux ans.

Ce qu'il faut retenir

- Plusieurs banques affichent des taux fixes à 3,10 % sur 20 ans et 3,40 % sur 25 ans, selon BFM Business.

- Ces offres surviennent après deux années de taux élevés, freinant l’activité du marché immobilier.

- Les conditions actuelles pourraient inciter les ménages à sauter le pas avant une éventuelle remontée des taux.

- Les établissements misent sur une concurrence accrue pour capter une demande refoulée depuis 2023.

Cette baisse des taux s’inscrit dans un contexte de ralentissement de l’inflation en Europe, qui a permis aux banques centrales de modérer leur politique monétaire restrictive. « Les conditions de financement restent favorables pour les emprunteurs solvables », a déclaré un analyste du secteur, sous couvert d’anonymat. Pourtant, malgré ces taux alléchants, les professionnels du marché restent prudents. « On observe une reprise progressive, mais la demande reste fragile », précise-t-il. En effet, après des mois de taux prohibitifs — souvent supérieurs à 4 % en 2023 et 2024 — les ménages ont reporté leurs projets ou se sont tournés vers des alternatives (locatif, investissement locatif).

Parmi les établissements actifs sur ce créneau, certaines enseignes en ligne et banques mutualistes se distinguent. L’une d’elles, dont le nom n’a pas été dévoilé, propose même un taux à 3,05 % sur 15 ans pour les meilleurs profils, sous réserve d’un apport personnel d’au moins 20 %. Un niveau qui n’avait plus été atteint depuis début 2022. Bref, pour les acheteurs, c’est le moment de négocier — ou de se décider avant une éventuelle remontée des taux.

Un marché en quête de souffle après deux années de crise

Le secteur immobilier français traverse une période contrastée. Après un pic historique en 2021, marqué par des taux historiquement bas (autour de 1 %), la remontée brutale des taux directeurs de la Banque centrale européenne (BCE) avait provoqué un coup d’arrêt en 2023. Les volumes de transactions avaient chuté de près de 20 %, et les prix avaient marqué le pas dans la plupart des grandes métropoles. Aujourd’hui, avec des taux proches des niveaux d’avant-crise, les acteurs du marché espèrent un rebond.

Pour les primo-accédants, cette fenêtre de tir est d’autant plus intéressante que les prix de l’immobilier, bien qu’encore élevés dans les grandes villes, commencent à montrer des signes d’essoufflement. « Les vendeurs sont plus enclins à faire des concessions », confie un agent immobilier parisien. « Certains acceptent de baisser leurs prix de 5 à 10 % pour finaliser une vente ». Une aubaine pour les acheteurs, qui peuvent désormais négocier à la fois sur le prix du bien et sur le taux d’emprunt.

Risques et limites : prudence malgré les taux attractifs

Si les offres actuelles séduisent, elles ne sont pas sans contreparties. Les banques durcissent leurs critères d’octroi, exigeant des revenus stables et un endettement maîtrisé (généralement inférieur à 35 % des revenus). Par ailleurs, les assurances emprunteur, souvent souscrites auprès des mêmes établissements, restent chères — un poste de dépense que les ménages doivent intégrer dans leur budget.

Autre point d’attention : la durée des prêts. Les taux les plus bas s’appliquent souvent sur des durées longues (20 à 25 ans), ce qui alourdit le coût total du crédit. « Un ménage empruntant 250 000 € sur 25 ans à 3,40 % paiera environ 115 000 € d’intérêts », calcule une simulation menée par un courtier. « À l’inverse, le même prêt sur 15 ans à 3,05 % coûterait 60 000 € d’intérêts ». Autant dire que la durée du crédit pèse lourd dans la balance.

Pour les ménages hésitants, cette période représente une opportunité à saisir. Reste à savoir si les banques maintiendront ces conditions exceptionnelles au-delà de l’été, ou si elles ne s’agit que d’une opération commerciale ponctuelle pour relancer un marché encore convalescent.

Non. Les meilleures offres (autour de 3,10 % sur 20 ans) sont réservées aux emprunteurs présentant un profil solide : revenus stables, faible endettement (inférieur à 33 %), apport personnel important (20 % minimum) et bonne notation bancaire. Les profils plus risqués (CDD, freelances, endettement élevé) se verront proposer des taux plus élevés, voire se verront refusés par certaines banques.