Le groupe européen d’aéronautique et de défense Airbus a enregistré un bond spectaculaire de ses livraisons en mai 2026, selon BFM Bourse. Avec **81 appareils livrés**, le constructeur a dépassé de 60 % les volumes de mai 2025, un chiffre qui marque un net rebond après un premier trimestre décevant. Cette performance permet à Airbus de se positionner sur la bonne trajectoire pour atteindre son objectif annuel de **870 livraisons**, un seuil ambitieux mais désormais jugé plus crédible par les analystes.

Ces livraisons, scrutées de près par les marchés financiers, conditionnent une partie importante des revenus d’Airbus. En effet, le règlement des avions par les compagnies aériennes ou les loueurs intervient majoritairement au moment de la réception des appareils. Une montée en puissance réussie des livraisons est donc cruciale pour assurer la trésorerie nécessaire au financement des investissements et à la rémunération des actionnaires, via des dividendes ou des rachats d’actions.

Ce qu'il faut retenir

- Airbus a livré **81 appareils en mai 2026**, soit une hausse de **60 %** par rapport à mai 2025.

- Le groupe vise un objectif annuel de **870 livraisons** en 2026, après avoir manqué ses cibles en 2022, 2024 et 2025.

- Les livraisons cumulées sur les cinq premiers mois de l’année progressent de **8 %**, grâce notamment à la famille **A320 neo**, avec **62 appareils livrés** contre 40 un an plus tôt.

- Les analystes de **Citi** estiment que ces résultats « redonnent de la crédibilité » à l’objectif de 870 appareils, tout en soulignant que « beaucoup reste à faire ».

- Bank of America anticipe un objectif de **10 milliards d’euros de résultat opérationnel** à moyen terme pour la division aéronautique civile.

- Airbus présentera un « business update » lors du **Salon aéronautique de Farnborough**, prévu le **21 juillet 2026**.

Un premier trimestre en retrait, puis un rebond spectaculaire en avril et mai

Le début d’année 2026 avait suscité des interrogations sur la capacité d’Airbus à tenir ses engagements. Entre janvier et mars, le groupe n’avait livré que **114 appareils**, soit un recul de **16 %** sur un an. Cet écart par rapport à la trajectoire prévue avait temporairement fragilisé la confiance des investisseurs, alors que l’objectif de 870 livraisons pour 2026 représentait déjà une progression de **10 %** par rapport aux **793 appareils** livrés en 2025.

Pourtant, dès avril, Airbus avait montré des signes de reprise avec **67 livraisons**, un chiffre supérieur aux attentes de certains analystes. Le mois de mai a confirmé cette tendance, avec un total de **81 appareils livrés**, dépassant même les prévisions de **Jefferies (78 unités)** et les estimations de **Cirium citées par Barclays (69 unités)**. Une performance qui place désormais le groupe sur un rythme de croisière compatible avec ses ambitions annuelles.

La famille A320 neo, moteur de la reprise

La hausse des livraisons en mai 2026 a été largement portée par la famille **A320 neo**, best-seller d’Airbus et véritable « vache à lait » du groupe. En mai, **62 appareils de cette famille** ont été livrés, contre seulement 40 en mai 2025. Ce modèle, apprécié pour son efficacité énergétique et sa polyvalence, contribue fortement à la rentabilité du constructeur.

Sur les cinq premiers mois de l’année, les livraisons cumulées d’Airbus affichent une progression de **8 %**, effaçant ainsi le retard accumulé en début d’année. Selon les données communiquées par BFM Bourse, cette dynamique reflète « une reprise significative depuis le début du deuxième trimestre, avec une hausse de **38 %** (soit **41 appareils supplémentaires**) par rapport à la même période en 2025 ». Un signal encourageant pour les marchés, alors que le scepticisme persistait quant à la faisabilité de l’objectif de 870 livraisons.

Les analystes saluent la progression, mais restent prudents

Les réactions des analystes financiers se veulent mesurées, malgré l’optimisme relatif généré par les chiffres de mai. **Citi**, dans une note publiée ce vendredi 5 juin 2026, considère que ces résultats « redonnent de la crédibilité » à l’objectif annuel de 870 appareils. Cependant, la banque américaine rappelle que « beaucoup reste à faire » pour convaincre pleinement le marché, où le scepticisme reste présent quant à la capacité d’Airbus à tenir ses promesses.

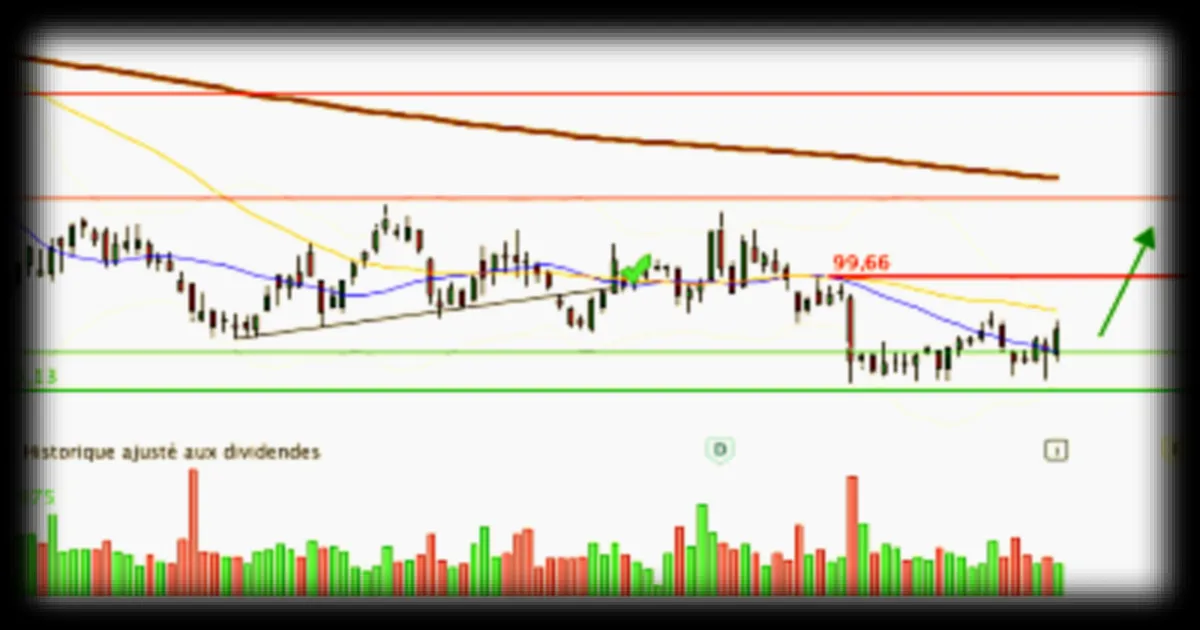

À Paris, l’action Airbus progressait de **0,75 %** à **178,32 euros** peu avant 15 heures, traduisant une réaction positive des investisseurs à ces nouvelles données. « Nous continuons de penser que l’objectif de 870 est réalisable, mais nous sommes également conscients que, pour que la valeur à long terme se concrétise, les objectifs à court terme doivent être atteints », a souligné Citi. Une prudence justifiée par les précédents échecs du groupe à respecter ses cibles annuelles en 2022, 2024 et 2025.

Bank of America table sur une rentabilité accrue à moyen terme

Dans une analyse publiée ce jour, **Bank of America** anticipe une amélioration de la rentabilité de la division aéronautique civile d’Airbus, de loin la plus importante du groupe. L’établissement financier estime qu’Airbus pourrait viser un **résultat opérationnel de 10 milliards d’euros** à moyen terme, contre **5,4 milliards d’euros en 2025**. Cette projection s’inscrit dans une stratégie visant à rassurer les investisseurs sur la capacité du constructeur à générer des marges plus élevées.

Pour y parvenir, Airbus devra non seulement maintenir un rythme soutenu de livraisons, mais aussi maîtriser ses coûts et optimiser sa chaîne de production. Bank of America insiste sur la nécessité pour le groupe de communiquer des prévisions claires lors de son prochain « business update », prévu le **21 juillet 2026** en marge du Salon aéronautique de Farnborough. « Il est important de fournir des prévisions, afin de permettre au marché de se concentrer sur les résultats à moyen terme de l’entreprise », précise la banque.

Reste à voir si Airbus parviendra à transformer cette dynamique en résultats pérennes, alors que le secteur aéronautique reste exposé à des incertitudes géopolitiques et économiques. Une chose est sûre : les prochains mois seront cruciaux pour le constructeur européen, dont la crédibilité est désormais en jeu.

Les livraisons d’avions sont un indicateur clé pour Airbus, car elles conditionnent une grande partie de ses revenus. En effet, le règlement des appareils par les compagnies aériennes ou les loueurs intervient majoritairement au moment de la livraison. Une hausse des livraisons permet donc d’anticiper une amélioration de la trésorerie, indispensable pour financer les investissements et rémunérer les actionnaires.

Outre la confirmation de son objectif de 870 livraisons en 2026, Airbus devra démontrer sa capacité à maîtriser ses coûts de production et à améliorer ses marges. La tenue de l’objectif de 10 milliards d’euros de résultat opérationnel à moyen terme dépendra de cette double performance, dans un contexte économique et géopolitique toujours incertain.