L’indice parisien a clôturé en hausse de 1,15% à 8 244 points hier, jeudi 4 juin 2026, selon BFM Bourse. Cette progression intervient dans un contexte marqué par un accord de cessez-le-feu entre Israël et le Liban, conditionné à un « arrêt complet » des tirs du Hezbollah — une milice classée comme organisation terroriste par de nombreux États et soutenue par l’Iran. Pourtant, les négociations pour une paix durable dans la région restent au point mort, alimentant les tensions géopolitiques.

Sur le front économique, les prix du pétrole se maintiennent à un niveau élevé, avec un baril de Brent dépassant les 95 dollars. Une situation qui complique la tâche de la Banque centrale européenne (BCE), dont le Conseil des gouverneurs doit se réunir la semaine prochaine pour discuter de sa politique monétaire. « Lors de sa réunion du 11 juin, la BCE devrait très probablement relever ses taux directeurs de 25 points de base, conformément à son discours restrictif récent », estime Martin Wolburg, économiste senior chez Generali Investments.

Ce qu'il faut retenir

- L’indice CAC 40 progresse de 1,15% à 8 244 points jeudi, porté par un accord de cessez-le-feu entre Israël et le Liban.

- Les tensions géopolitiques persistent malgré cet accord, avec des négociations de paix toujours bloquées.

- Le baril de Brent dépasse les 95 dollars, ce qui pèse sur les perspectives de la BCE.

- Les valeurs technologiques liées aux semi-conducteurs reculent, notamment sous l’effet de perspectives décevantes chez Broadcom.

- Les principales places boursières américaines terminent la séance en ordre dispersé, le Dow Jones progressant de 1,73% tandis que le Nasdaq Composite recule de 0,09%.

- La BCE devrait relever ses taux de 25 points de base lors de sa réunion du 11 juin.

Une séance boursière portée par la détente géopolitique… temporaire

Le CAC 40 a bénéficié d’un rebond technique jeudi, dans un contexte de légère détente géopolitique. L’accord de cessez-le-feu entre Israël et le Liban, conditionné à un arrêt des tirs du Hezbollah, a temporairement rassuré les investisseurs. Pour autant, la situation reste fragile : les négociations pour une paix durable piétinent, et les tensions entre l’Iran et ses adversaires persistent. « La région reste sous haute tension, et un retour à la normale semble encore lointain », souligne un analyste cité par BFM Bourse.

Parallèlement, les propos de Donald Trump ont ajouté une dose d’incertitude politique. Le président américain a critiqué hier une résolution adoptée par les députés américains, appelant au retrait des troupes américaines dans le conflit contre l’Iran. Trump a qualifié cette initiative d’« antipatriotique », suggérant qu’elle pourrait perturber les négociations en cours avec Téhéran. « Qui ferait quelque chose d’aussi antipatriotique ? Ils savent bien où en sont les négociations », a-t-il écrit sur son réseau Truth Social. La résolution, adoptée avec le soutien de quatre députés républicains, n’a cependant qu’une portée symbolique, en raison du droit de veto présidentiel.

Pétrole et inflation : des pressions persistantes sur la BCE

Les tensions géopolitiques continuent de peser sur les prix de l’énergie. Le baril de Brent a franchi la barre des 95 dollars jeudi, un niveau qui complique la tâche de la BCE. Lors de sa prochaine réunion, le 11 juin, l’institution pourrait relever ses taux directeurs de 25 points de base, comme le laissent présager ses récentes déclarations restrictives. « L’inflation s’étend, les anticipations d’inflation ont légèrement augmenté, et la baisse des taux réels plaide en faveur d’une orientation restrictive », explique Martin Wolburg.

L’Europe, structurellement plus dépendante des importations d’énergie fossile que les États-Unis, reste particulièrement vulnérable à ces chocs. Les dernières estimations de l’inflation en Zone euro, publiées en début de semaine, ont légèrement dépassé les attentes pour mai : +2,5% en rythme annuel, hors éléments volatils (alimentation, énergie, alcool et tabac). Une donnée qui renforce la pression sur la BCE pour maintenir une politique monétaire restrictive, malgré un ralentissement de la croissance économique.

Les semi-conducteurs en berne, la tech tirée par d’autres valeurs

Côté valeurs, la séance a été contrastée. Les groupes spécialisés dans les semi-conducteurs, principaux bénéficiaires de la thématique de l’intelligence artificielle, ont subi de fortes pressions. STMicroelectronics a reculé de 2,6%, Soitec de 5,6%, et X-Fab a chuté de 10,8%. Cette contre-performance fait suite à des perspectives jugées décevantes par le fabricant américain Broadcom, dont les annonces ont pris de court le marché.

À l’inverse, d’autres valeurs technologiques ont progressé : Capgemini a gagné 6,6%, Dassault Systèmes 5,9%, et Sopra Steria 3,7%. Dans le secteur des biens de consommation, Rémy Cointreau a bondi de 9,8%, porté par l’annonce d’un plan de transformation ambitieux sur trois ans, qualifié comme tel par UBS.

Wall Street en ordre dispersé, le pétrole et les Treasuries suivis de près

De l’autre côté de l’Atlantique, les indices américains ont terminé la séance en ordre dispersé. Le Dow Jones a progressé de 1,73%, tandis que le Nasdaq Composite a reculé de 0,09%, pénalisé par le repli des valeurs technologiques liées aux semi-conducteurs. Le S&P 500, souvent considéré comme un baromètre de l’appétit pour le risque, a progressé de 0,41% à 7 584 points.

Sur les autres classes d’actifs, le dollar s’échangeait autour de 1,1610 contre l’euro. Le baril de WTI, autre indicateur clé de l’appétit pour le risque, s’affichait à 93 dollars, tandis que le rendement des Treasuries à 10 ans atteignait 4,47%. Le VIX, indice de la volatilité implicite du S&P 500, s’établissait à 15,40 à la clôture.

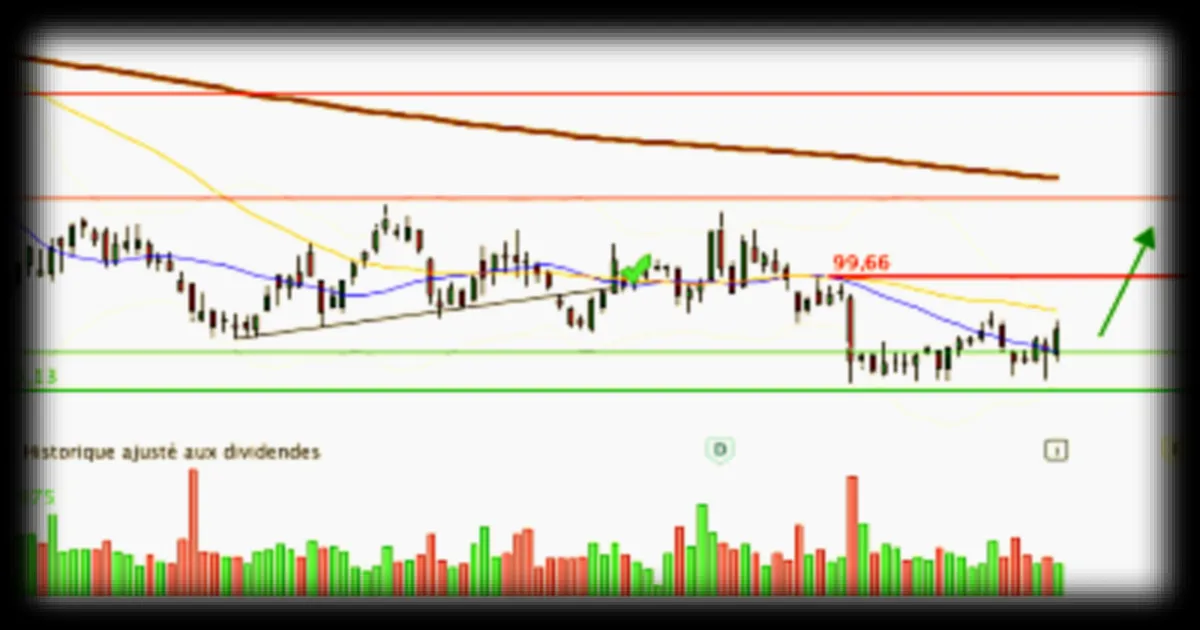

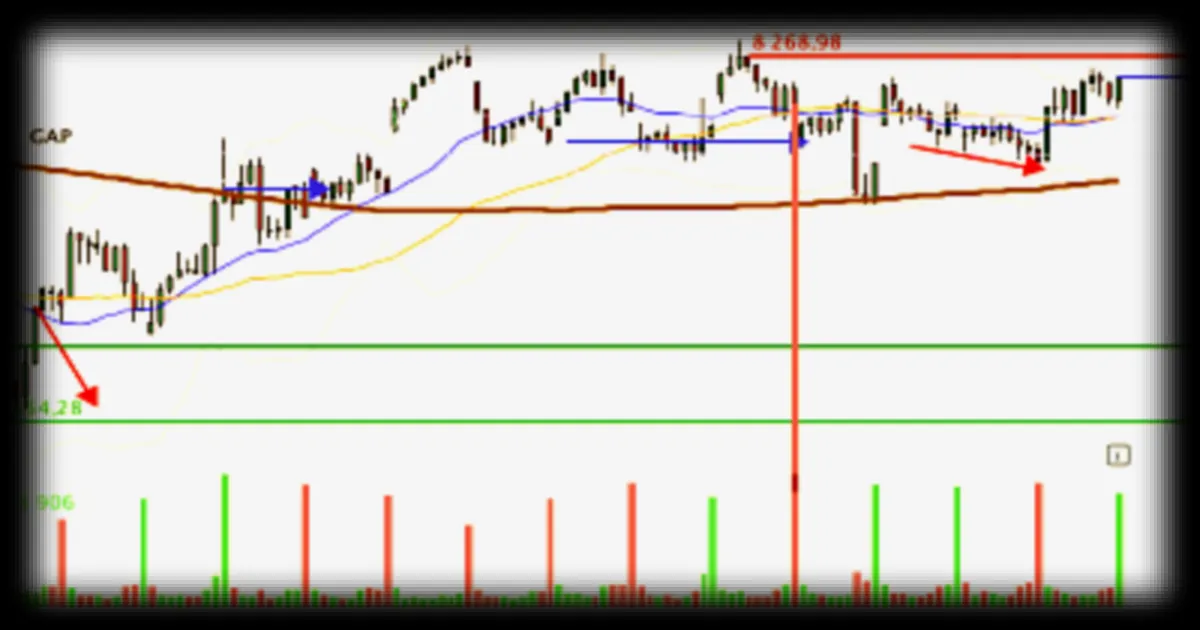

La semaine prochaine s’annonce donc chargée, avec des décisions monétaires majeures et des indicateurs économiques à même de redéfinir les perspectives des marchés. Dans l’immédiat, la prudence reste de mise, d’autant que les indicateurs techniques du CAC 40 laissent entrevoir une possible volatilité accrue en cas de franchissement des seuils clés de 8 362 points ou 7 940 points.

Le repli des valeurs liées aux semi-conducteurs s’explique par des perspectives jugées décevantes chez Broadcom, dont les annonces ont surpris les investisseurs. STMicroelectronics a perdu 2,6%, Soitec 5,6%, et X-Fab a chuté de 10,8% en une seule séance.

La réunion du Conseil des gouverneurs de la BCE, prévue le 11 juin, sera déterminante pour la politique monétaire. Aux États-Unis, le rapport NFP (Non Farm Payrolls) publié vendredi apportera des indications sur la santé de l’emploi privé, un indicateur clé pour les marchés.