Le numéro un français de la volaille, LDC, a publié des résultats annuels « largement » supérieurs aux attentes, portés par l’engouement croissant des consommateurs européens pour la viande de volaille et les œufs, selon BFM Bourse. L’entreprise, qui détient des marques emblématiques comme Loué, Marie ou Le Gaulois, a également dévoilé sa feuille de route stratégique pour la période 2026-2031.

Ce qu'il faut retenir

- Consommation record : Chaque Français a consommé en moyenne 31,7 kg de volaille en 2025, dont 25,6 kg de poulet.

- Performance financière : Le résultat brut d’exploitation a bondi de 40% à 719,7 M€, dépassant largement les objectifs initiaux.

- Marge opérationnelle : Elle s’établit à 5,9%, contre 5% l’année précédente, et dépasse les anticipations du marché.

- Croissance internationale : Le résultat opérationnel courant à l’international a été multiplié par 2,5, passant de 40 M€ à 100 M€.

- Objectifs ambitieux : LDC vise 10 Md€ de chiffre d’affaires d’ici 2031, avec un résultat opérationnel courant de 550 M€.

Une consommation de volaille en plein essor en Europe

En 2025, la volaille s’est imposée comme la viande la plus consommée en France, avec une moyenne de 31,7 kg par habitant, dont 25,6 kg de poulet, selon les données de l’ANVOL, l’association interprofessionnelle de la filière. Cette tendance, qui se confirme à l’échelle européenne, a directement bénéficié à LDC. Le groupe, leader français de la volaille, a ainsi enregistré des comptes annuels « largement » supérieurs aux attentes des analystes, comme le souligne Oddo BHF dans une note publiée le 28 mai 2026.

Sur l’exercice 2025-2026, clos à fin février, LDC a vu son résultat brut d’exploitation (RBE) progresser de 40%, atteignant 719,7 M€. Un niveau bien supérieur à l’objectif initial de son plan quinquennal, fixé à 560 M€ pour 2026-2027, et qui dépasse également le consensus des analystes, estimé à 630 M€.

Des résultats opérationnels en forte hausse, tirés par la France et l’international

Le résultat opérationnel courant (ROC) du groupe a suivi la même trajectoire, avec une hausse de 34,5% sur un an, s’établissant à 427 M€ contre 317,6 M€ l’année précédente. Cette performance s’explique notamment par une marge opérationnelle en nette amélioration : 5,9% contre 5% en 2024-2025, et ce malgré un chiffre d’affaires déjà publié en avril à 7,28 Md€. La marge dépasse ainsi les attentes du marché, qui tablaient sur 5,2%.

Côté France, le pôle Volaille a enregistré une progression de 17% de son ROC, portée par des revalorisations tarifaires. « L’activité bénéficie notamment du décalage de quelques mois entre les revalorisations tarifaires et leur répercussion progressive aux acteurs de la filière avicole », explique Oddo BHF. À l’international, le ROC a presque triplé, passant de 40 M€ en 2024-2025 à 100 M€ à fin février 2026. LDC met en avant « une bonne tenue de la consommation de volaille en Europe », couplée à une croissance des volumes et à une hausse des prix de vente.

Un pôle Traiteur en retrait, mais conforme aux attentes

Le pôle Traiteur, en revanche, a affiché une performance « plus décevante » selon TP ICAP Midcap, bien que le résultat opérationnel courant soit en hausse de 5,5 M€, à 35 M€. Cette progression intègre 10,7 M€ générés par l’intégration de Pierre Martinet, racheté en juin 2025. Le reste du pôle, hors acquisition, montre donc une croissance plus modeste, restant conforme aux attentes des analystes.

Malgré ce contraste entre les deux activités, le résultat net part du groupe a progressé de 32%, atteignant 321 M€ contre 304,4 M€ un an plus tôt. Autre point positif : la génération de cash, avec un flux de trésorerie libre en hausse à 227 M€ contre 131 M€ en 2024-2025. La trésorerie nette, en revanche, s’est dégradée en raison des acquisitions récentes, notamment Pierre Martinet et Green Label.

« Si nous espérions une bonne surprise, nous ne l’attendions pas d’une telle ampleur. »

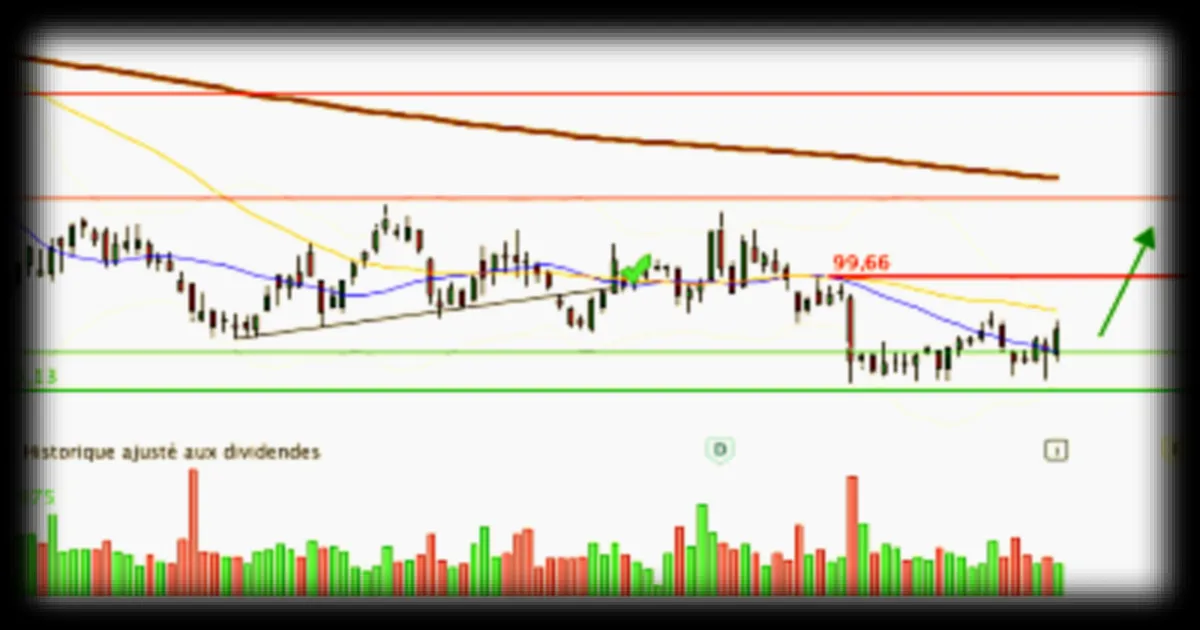

Le titre LDC en forte progression à la Bourse de Paris

À la Bourse de Paris, l’action LDC a enregistré une hausse de 5,6% ce 28 mai 2026, s’échangeant à 118 € vers 11h30. Cette performance reflète l’enthousiasme des investisseurs face à des résultats bien au-delà des prévisions. Selon Oddo BHF, la valorisation actuelle du groupe ne reflète pas pleinement le renforcement de ses fondamentaux. Le bureau d’études a d’ailleurs relevé son objectif de cours à 130 €, tout en maintenant sa recommandation à « surperformance ».

« La valorisation fait ressortir une prime limitée d’environ 3% en cours/bénéfice par action par rapport à la moyenne sur 10 ans, ce qui nous paraît insuffisant au regard du renforcement des fondamentaux et de perspectives globalement rassurantes », précise Oddo BHF.

Un nouveau plan stratégique ambitieux pour 2026-2031

Pour l’exercice 2026-2027, LDC table sur un chiffre d’affaires de 7,7 Md€ et une marge opérationnelle courante supérieure à 5,5%. Le groupe affiche une prudence justifiée par le contexte géopolitique actuel, qui pèse sur les coûts des carburants et des intrants. Malgré cela, des revalorisations tarifaires ont été obtenues en France, de l’ordre de 3% en volaille, et de 1 à 1,5% pour le traiteur, avec une reprise des référencements de la marque Marie dans les plats préparés.

Sur cinq ans, LDC vise un cap symbolique : 10 Md€ de chiffre d’affaires d’ici 2031, avec un résultat opérationnel courant de 550 M€. Ce plan s’appuie sur trois axes principaux : le développement du pôle Amont (dépassant 800 M€ de chiffre d’affaires, dont 500 M€ dans les activités œufs), une croissance de 20% pour le pôle Volaille (avec plus de 5 Md€ de revenus) et un doublement des revenus à l’international.

Focus sur le Traiteur : diversification et transformation en cours

Pour TP ICAP Midcap, le défi résidera dans la transformation du pôle Traiteur, qui vise 1,5 Md€ de chiffre d’affaires à horizon 2031. L’objectif ? Réorganiser l’activité et se diversifier, notamment dans les pâtes fraîches. « Nous nous positionnons au-dessus de ces objectifs et restons confiants pour que le groupe les dépasse », indique TP ICAP Midcap.

De son côté, Oddo BHF anticipe une stratégie de croissance rentable, portée par l’expansion des capacités, l’amélioration des performances industrielles et des opérations de croissance externe en Europe, prioritairement sur les marchés où LDC est déjà implanté. « LDC devrait maintenir une stratégie de croissance rentable, aidée par le développement des capacités, l’amélioration des performances industrielles et l’expansion géographique », souligne le bureau d’études.

Avec ces résultats records et une feuille de route ambitieuse, LDC se positionne comme un acteur clé de la filière avicole européenne. Reste à voir si le marché saura refléter pleinement la solidité de ces fondamentaux dans les mois à venir.

LDC possède plusieurs marques emblématiques, dont Loué, Marie, Le Gaulois, ainsi que d’autres références dans le secteur de la volaille et du traiteur.

La marge opérationnelle a été tirée par des revalorisations tarifaires en France et une forte croissance des volumes à l’international, couplée à une amélioration des performances industrielles. Ces facteurs ont permis à LDC de dépasser les prévisions des analystes.