Près de 400 millions d’euros de sinistres climatiques ont été enregistrés en France en 2025, rappelle BFM Business. Face à cette vulnérabilité croissante, de plus en plus de voyageurs souscrivent à des assurances météo pour se prémunir contre les aléas climatiques lors de leurs congés. Pourtant, les conditions d’indemnisation restent strictes et souvent méconnues.

Selon BFM Business, ces contrats, proposés par plusieurs assureurs, promettent une compensation financière si les conditions météo annoncées diffèrent significativement de celles promises au moment de la réservation. Mais quels sont les critères exacts pour en bénéficier ?

Ce qu'il faut retenir

- Les assurances météo interviennent principalement en cas de dégradation importante par rapport aux prévisions initiales, comme une pluie supérieure de 50 % aux normales saisonnières.

- Ces contrats couvrent généralement les séjours à l’étranger ou en France métropolitaine, mais excluent souvent les territoires ultramarins.

- Les indemnisations varient selon les assureurs, allant de 50 à 300 euros par jour de vacances perdu, avec un plafond annuel souvent fixé à 1 500 euros.

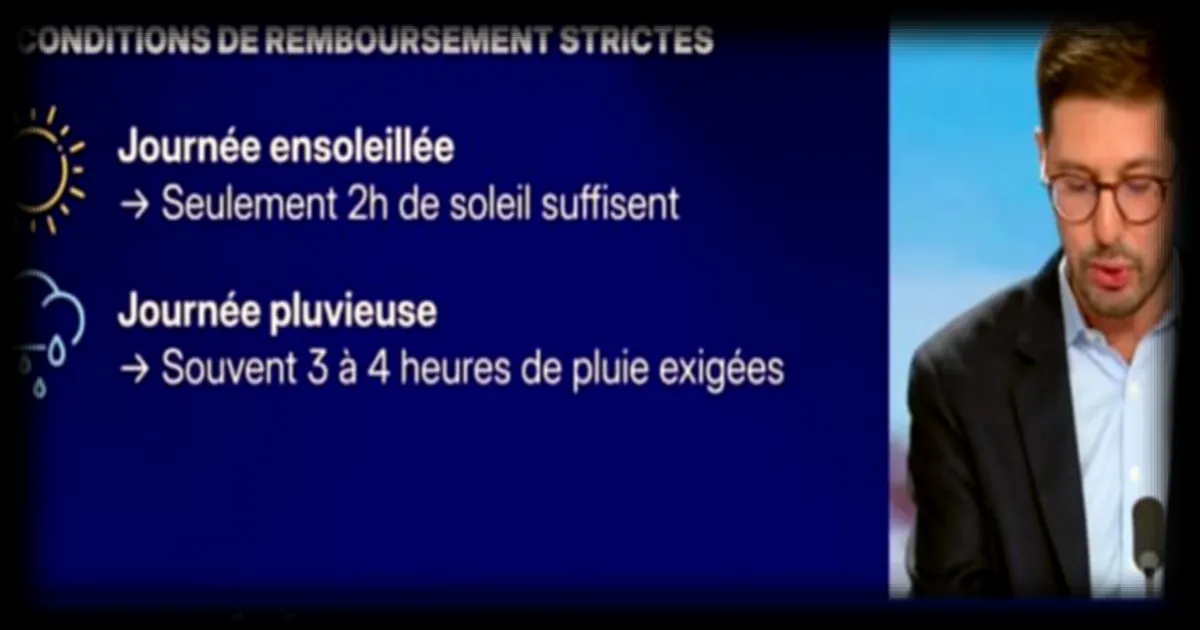

Des critères stricts pour une couverture limitée

Pour activer une garantie météo, les assureurs exigent généralement que les prévisions initiales, telles que communiquées par l’organisme météorologique national ou international, soient significativement infirmées. « Les contrats définissent une marge de tolérance, explique un expert cité par BFM Business. Si les températures chutent de plus de 5 °C par rapport aux prévisions ou si les précipitations dépassent de 50 % les normales saisonnières, l’assuré peut prétendre à une indemnisation. »

Cependant, ces garanties s’appliquent uniquement aux événements météorologiques exceptionnels. Une simple averse passagère ou une journée nuageuse ne suffisent pas. Les assureurs vérifient également que le contrat a été souscrit avant la réservation du voyage, généralement dans un délai de 14 à 30 jours après l’achat du séjour.

Des exclusions et des limites à connaître

Plusieurs restrictions encadrent ces assurances. D’abord, elles ne couvrent pas les conditions météo survenues avant le départ ou après le retour du voyageur. Ensuite, les territoires ultramarins, souvent plus exposés aux cyclones ou aux tempêtes, sont fréquemment exclus des contrats standards. « Certains assureurs proposent des options spécifiques pour ces zones, précise BFM Business, mais les primes sont alors plus élevées. »

Autre point crucial : les indemnisations sont plafonnées. La plupart des contrats limitent le remboursement à 100 à 300 euros par jour, avec un plafond annuel variant entre 1 000 et 1 500 euros. Enfin, les demandes d’indemnisation doivent être accompagnées de preuves, comme des relevés météorologiques officiels ou des attestations de l’hébergeur confirmant les conditions réelles.

Comment maximiser ses chances d’indemnisation ?

Pour éviter les mauvaises surprises, les experts recommandent de vérifier plusieurs éléments avant de signer un contrat. D’abord, comparer les seuils de tolérance météo fixés par chaque assureur. Certains sont plus stricts que d’autres sur les écarts de température ou de précipitations. Ensuite, s’assurer que le contrat couvre bien la destination et la période du voyage. Enfin, conserver toutes les preuves (billets d’avion, réservations d’hôtel, relevés météo) pour faciliter les démarches en cas de sinistre.

« Il est essentiel de lire attentivement les conditions générales, souligne un courtier interrogé par BFM Business. Une assurance météo peut sembler avantageuse, mais ses limites sont souvent méconnues des assurés. » Un conseil qui prend tout son sens à l’approche des grandes vacances.

Les assurés disposent généralement de 30 jours après la fin du voyage pour déclarer un sinistre météo, selon les contrats. Il est conseillé d’envoyer sa demande dès que possible, accompagnée des justificatifs requis (relevés météo, attestations, etc.).