Alors que les marchés américains pulvérisent des records, le CAC 40 affiche une séance en retrait, freiné par son exposition au secteur du luxe et un contexte géopolitique toujours tendu. Selon BFM Bourse, les investisseurs européens ont adopté une posture plus prudente que leurs homologues outre-Atlantique, malgré des signaux encourageants du côté des négociations entre Washington et Téhéran.

Ce qu'il faut retenir

- Le CAC 40 recule en raison de son exposition au luxe, secteur en difficulté face à la baisse de la demande et aux tensions géopolitiques

- Aux États-Unis, le S&P 500 et le Nasdaq 100 atteignent de nouveaux sommets, portés par la croissance technologique et industrielle

- Kering et Hermès influencent négativement l’indice parisien après des publications en demi-teinte

- ASML publie des résultats solides mais voit son action reculer en raison d’attentes élevées

- Le cours du pétrole reste élevé à 95 dollars, près de Ormuz sous haute tension

- Une figure technique en « harami » suggère une phase de stabilisation pour le CAC 40

Le contraste entre les dynamiques américaine et européenne s’accentue. Wall Street affiche une santé insolente : le S&P 500 a battu un nouveau record hier, tandis que le Nasdaq 100 enchaîne les hausses, porté par l’engouement pour les valeurs technologiques. Côté macroéconomique, l’indice manufacturier Empire State a rebondi en avril, confirmant la résilience de l’activité industrielle américaine. Bref, la croissance outre-Atlantique donne des raisons d’optimisme, même si l’inflation et les tensions commerciales continuent de peser.

Cette divergence s’explique en partie par la composition des indices. Les géants américains, dominés par la tech, profitent d’une demande intérieure solide et d’investissements massifs dans l’intelligence artificielle. À l’inverse, le CAC 40, plus exposé aux biens de consommation et au luxe, subit de plein fouet le ralentissement de la demande mondiale. Le secteur reste sous pression en raison de la baisse du tourisme, notamment dans les zones sensibles du Moyen-Orient, et de l’incertitude géopolitique persistante.

Un luxe en difficulté face aux attentes déçues

Deux publications emblématiques ont illustré la vulnérabilité du marché parisien. Kering a publié un chiffre d’affaires trimestriel de 3,57 milliards d’euros, en retrait de 8 % pour sa marque phare Gucci à périmètre comparable. Malgré une meilleure tenue en Amérique du Nord, l’absence de signe tangible de redressement a déçu les investisseurs. Le marché attendait des preuves plus tangibles de reprise, mais le chantier Gucci reste un sujet central, avec un calendrier de relance toujours incertain.

De son côté, Hermès a affiché un chiffre d’affaires du premier trimestre en hausse de 6 % à taux de change constants, pour un total d’environ 4,1 milliards d’euros. Pourtant, le titre a été pénalisé par des attentes bien plus élevées. La baisse du tourisme dans les régions touchées par les tensions moyen-orientales a joué un rôle clé dans cette réaction. Le groupe conserve toutefois un profil de qualité supérieure à la moyenne du secteur, même s’il n’échappe pas totalement au ralentissement ambiant.

ASML, un cas à part : des fondamentaux solides mais une correction technique

Dans un marché autrement dominé par les mauvaises nouvelles, le groupe néerlandais ASML a publié des résultats qui devraient rassurer les investisseurs. Le spécialiste des machines pour semi-conducteurs a enregistré un chiffre d’affaires trimestriel de 8,8 milliards d’euros et un bénéfice net de 2,8 milliards d’euros. L’entreprise a même relevé sa prévision pour 2026, tablant sur un chiffre d’affaires compris entre 36 et 40 milliards d’euros.

Pourtant, l’action a corrigé en séance. La raison ? Des attentes déjà très élevées. La demande en semi-conducteurs avancés, dopée par l’intelligence artificielle, reste un moteur puissant, mais le marché avait anticipé des chiffres encore plus spectaculaires. Cette correction illustre la sensibilité accrue des investisseurs, même pour des valeurs considérées comme des références.

Géopolitique et énergie : des ombres persistantes

Le contexte géopolitique continue de peser sur les marchés. La perspective de nouvelles discussions entre les États-Unis et l’Iran a temporairement apaisé les craintes sur le détroit d’Ormuz, une voie maritime cruciale pour le transport du pétrole. Pourtant, les prix restent élevés, autour de 95 dollars le baril, et les flux énergétiques restent perturbés. Les investisseurs savent que les répercussions économiques de ces tensions pourraient s’étendre bien au-delà des zones de conflit.

Dans ce climat, les marchés européens adoptent une approche plus mesurée. Si la dynamique américaine offre un contraste saisissant, les risques liés à l’énergie et à la croissance mondiale limitent l’enthousiasme des investisseurs européens. Le pétrole cher et les perturbations logistiques pèsent sur les coûts de production et la consommation, notamment dans les secteurs sensibles comme le luxe.

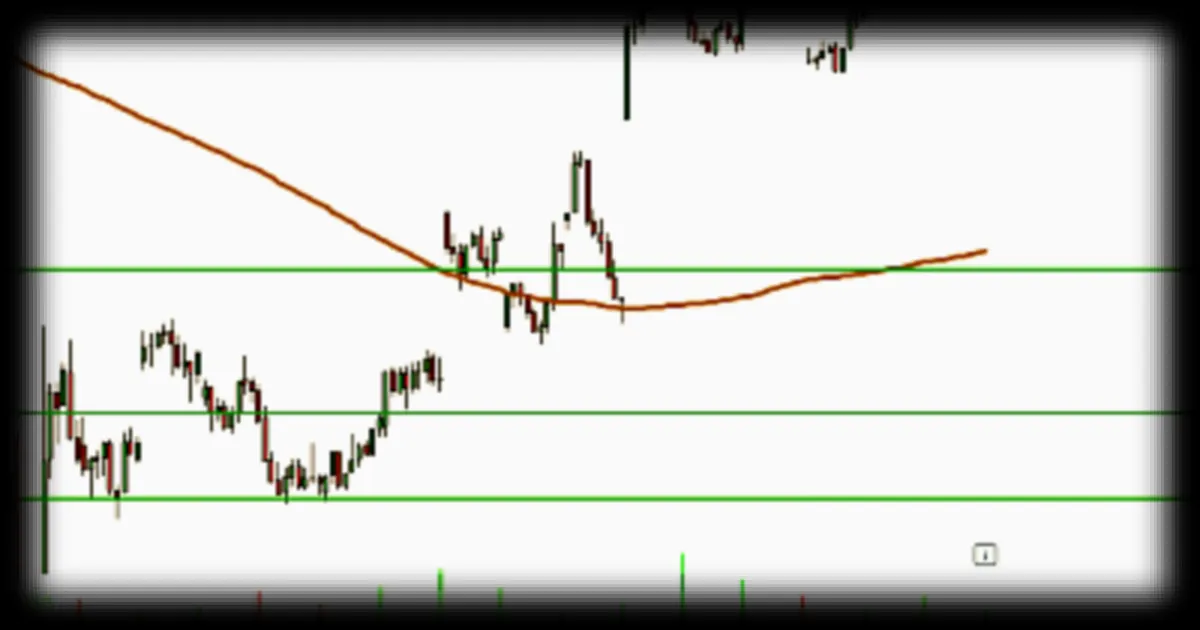

Une configuration technique en pause

Sur le plan technique, le CAC 40 affiche une figure en « harami », un chandelier japonais caractérisé par une petite bougie (proche d’un doji) entièrement contenue dans le corps du chandelier précédent. Cette configuration suggère une phase de stabilisation, voire une pause dans la dynamique haussière récente. Le franchissement des 8 350 points serait nécessaire pour relancer une nouvelle séquence d’achats, tandis qu’un retour vers 8 200 points ouvrirait une première zone de soutien.

Les analystes de BFM Bourse qualifient leur opinion de « neutre » à court terme pour l’indice parisien. Un franchissement des 8 362 points relancerait les tensions acheteuses, tandis qu’une rupture sous 7 940 points renforcerait la pression vendeuse. Autant dire que la semaine s’annonce décisive pour l’orientation du marché.

Pour les investisseurs, la prudence reste de mise. Si la croissance américaine offre un contrepoint encourageant, les risques géopolitiques et la fragilité du luxe français rappellent que le contexte reste incertain. La semaine s’annonce donc comme un test pour le CAC 40, entre espoirs de rebond et craintes de nouvelles corrections.

Le CAC 40 est plus exposé au secteur du luxe, qui subit de plein fouet le ralentissement de la demande mondiale et les tensions géopolitiques. À l’inverse, les indices américains, dominés par la tech, profitent d’une croissance intérieure solide et d’investissements massifs dans l’intelligence artificielle. Le contraste entre les deux économies s’accentue, avec une Europe plus vulnérable aux chocs externes.