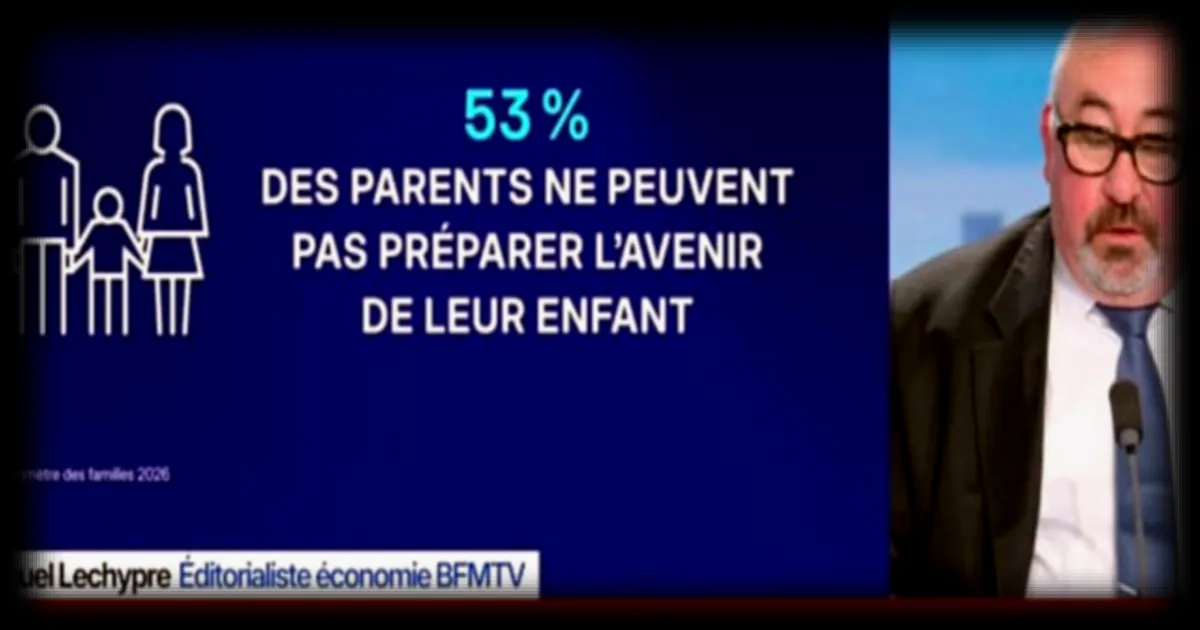

Près d’un parent sur deux se déclare incapable de préparer financièrement l’avenir de son enfant, selon une étude publiée par l’Union nationale des associations familiales (Unaf). Un constat qui révèle des disparités économiques croissantes au sein des foyers français.

BFM Business rapporte que 52 % des parents estiment ne pas disposer des ressources nécessaires pour anticiper les besoins futurs de leur progéniture, qu’il s’agisse des études, du logement ou de la constitution d’un patrimoine. Une situation qui s’aggrave dans un contexte marqué par l’inflation persistante et la hausse des coûts de la vie.

Ce qu'il faut retenir

- 52 % des parents en France déclarent ne pas pouvoir préparer l’avenir de leur enfant, selon l’Unaf.

- Les difficultés financières touchent particulièrement les familles modestes et les classes moyennes, en raison de l’inflation et de la stagnation des revenus.

- L’étude souligne un sentiment d’insécurité économique chez les parents, malgré les dispositifs d’aide existants.

- Les principaux postes de dépenses anticipés concernent les études supérieures et l’accès à la propriété.

Des inégalités économiques qui se creusent

L’enquête de l’Unaf, relayée par BFM Business, met en lumière des disparités importantes selon les niveaux de revenus. Les ménages aux ressources limitées sont les plus vulnérables, avec une proportion de 68 % d’entre eux déclarant ne pas pouvoir épargner pour leurs enfants. À l’inverse, les foyers aisés parviennent plus facilement à constituer un capital en prévision des études ou d’un premier achat immobilier.

Cette situation reflète une tendance plus large : selon l’Insee, le pouvoir d’achat des Français a reculé de 1,2 % en 2025, une baisse qui pèse davantage sur les ménages modestes. « Les familles sont prises en étau entre la hausse des prix et des salaires qui ne suivent pas », explique un porte-parole de l’Unaf. Les aides publiques, comme les allocations familiales ou les bourses, ne suffisent pas à combler ce retard.

Les principaux obstacles identifiés par les parents

Parmi les freins majeurs à la préparation de l’avenir, les parents citent en premier lieu le coût des études supérieures. Avec des frais d’inscription en hausse dans certaines filières et des loyers étudiants de plus en plus élevés, les familles peinent à anticiper ces dépenses. « C’est un poste de dépense qui devient de plus en plus lourd, surtout dans les grandes villes », précise un parent interrogé par l’Unaf.

Autre préoccupation : l’accès à la propriété. 60 % des jeunes adultes de moins de 30 ans vivent encore chez leurs parents, selon les données de l’Insee, un chiffre qui n’a cessé d’augmenter depuis 2020. « Sans apport personnel, obtenir un prêt immobilier relève du parcours du combattant », confie un père de famille de la région lyonnaise. Les loyers élevés et la spéculation immobilière dans les zones tendues compliquent encore la donne.

Des dispositifs d’aide insuffisants ?

Face à cette situation, l’Unaf rappelle l’existence de plusieurs dispositifs, comme le Plan d’épargne avenir (PEA) jeune ou les livrets réglementés (LDDS, LEP), mais leur efficacité reste limitée. « Ces outils sont méconnus du grand public ou peu adaptés aux besoins réels des familles », souligne l’association. Elle plaide pour une réforme des aides, avec une revalorisation des montants et une simplification des démarches administratives.

Certains économistes, comme Marc Touati, estiment que « les mesures actuelles ne suffisent pas à contrer les effets de l’inflation ». Selon lui, « une politique familiale plus ambitieuse, avec des aides ciblées et une fiscalité adaptée, serait nécessaire pour redonner de l’oxygène aux ménages ».

« Les familles sont prises en étau entre la hausse des prix et des salaires qui ne suivent pas. »

Un porte-parole de l’Unaf, cité par BFM Business

Cette enquête de l’Unaf survient dans un contexte où les inégalités sociales et territoriales se renforcent. Alors que le gouvernement mise sur la croissance pour relancer le pouvoir d’achat, les familles, elles, attendent des mesures concrètes pour sécuriser l’avenir de leurs enfants.

Plusieurs solutions existent, comme le Plan d’épargne avenir (PEA) jeune, les livrets réglementés (LDDS, LEP) ou encore les assurances-vie. L’Unaf souligne cependant que leur accessibilité et leur rendement restent limités, notamment pour les familles modestes.